Eff. rente 11.19%, 150 000 kr o/10 år, kostnad 92 458 kr, totalt 242 458 kr.

Søk her

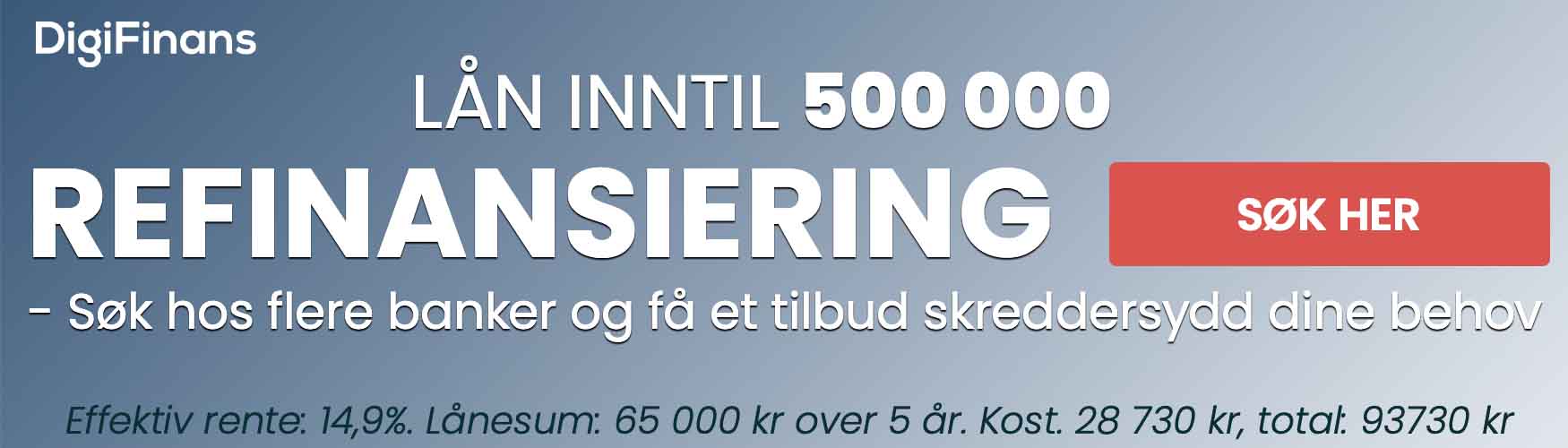

| Aldersgrense |

25 år |

| Lånegrense |

Kr 500 000 |

| Effektiv rente |

15,80% |

| Etableringsgebyr |

Kr 640 |

| Termingebyr |

Kr 45 |

| Nedbetalingstid |

15 år |

Finansagenter innhenter tilbud på forbrukslån på vegne av den som søker om lån. Her skiller agenten Zen Banking seg noe fra andre tilsvarende selskaper, da Zen ikke nødvendigvis gir avslag til personer med betalingsanmerkninger. Som andre finansagenter, samarbeider Zen Banking med et knippe banker. Når du søker om lån via Zen, sender de din søknad videre til bankene hvorfra du eventuelt vil få lånet utbetalt. Dette inkluderer utlånere som kan tilby deg lån selv med betalingsanmerkning, under forutsetning at du kan stille med sikkerhet for lånet. Sikkerhet i denne sammenhengen betyr normalt at du eier egen bolig eller tilsvarende eiendom, som banken tar pant i. Prosessen er litt mer omfattende en ved vanlig opptak av usikret lån, men kommer også med enkelte åpenbare fordeler. Den maksimale summen du kan låne gjennom Zen Banking er for tiden kr 500 000, der du får velge inntil 15 år til nedbetalingen.

Hvilke betingelser får du?

Når du søker om forbrukslån via Zen Banking, uansett om du har betalingsanmerkninger eller ei, vil bankene selskapet samarbeider med gi deg et rentetilbud som avhenger av din kredittscore. Med betalingsanmerkning, vil faktisk rentene som regel bli lavere enn ellers, fordi banken krever sikkerhet for lånet, og er dermed tryggere på at de får pengene tilbake. I slike tilfeller er den laveste nominelle renta helt nede i 6,10% per i dag, der effektiv rente kan bli så god som 8,00% i beste fall. Den dyreste nominelle renta for sikret lån er på 11,90%. Uten betalingsanmerkninger og uten sikkerhet for lånet, starter den nominelle renta på 7,90%. Gjennomsnittsrenta for lån på kr 65 000 (over fem år) er imidlertid betydelig høyere, og ligger i dag på 15,80%. Dersom man får tilbud om renter som er såpass høye, burde man sannsynligvis la være å låne penger. Siden dette er en refleksjon av kredittvurderingen, er det gode grunner til å anta at økonomien er såpass usikker at tilbakebetalingen vil bli risikabel. Dette vet du egentlig ikke før du har tilbudet i handa. Siden dette er uforpliktende, koster det ingenting å finne ut hvor i landet man ligger. Vårt generelle råd er at man fokuserer på å forbedre sin egen kredittscore dersom man har muligheten til det. Tar opp lån formidlet av Zen Banking, må du betale et etableringsgebyr på kr 640, pluss termingebyrer på kr 45.

Hvordan få et forbrukslån fra Zen Banking?

Skal du søke om lån til refinansiering eller vanlig forbrukslån (med eller uten sikkerhet), gjør du dette enklest på Zen Banking bankings nettside. Finansagenten lar deg søke sammen med en medlåner, noe som øker sjansene for at lånet innvilges. Du får raskt svar på søknaden, uansett hvilken type lån du søker om. Med sikkerhet på grunn av betalingsanmerkninger, vil prosessen ta noe lengre tid enn normalt. Dersom du skal refinansiere annen gjeld, må du oppgi hvor du skylder pengene og så videre, slik at banken kan innfri denne gjelda på dine vegne. Til det må du også gi banken fullmakt, noe du vil få instruksjoner om. Som hos andre banker og finansagenter, er alle søknader helt uforpliktende.

Hva er søknadskriteriene?

- Du må være 25 år.

- Du kan ikke ha inkassosaker eller betalingsanmerkninger.

- Du må ha fast inntekt i en eller annen form.

- Lån med sikkerhet kan vurderes dersom du har betalingsanmerkninger.

Effektiv rente fra 15,80%, kr 65 000 o/5 år blir totalt kr 92 309.

Søk her

Et kredittkort som re:member kan gi fleksibilitet i hverdagsøkonomien, men uten bevisst bruk kan kortet også bli en kostbar felle. Denne guiden gir praktiske råd for hvordan du kan bruke re:member-kortet ansvarlig, kombinere kortbruk med nedbetaling av forbrukslån og få bedre kontroll over privatøkonomien. Hvorfor re:member-kortet kan være nyttig — og når det blir dyrt Et kredittkort gir deg mulighet til å forskuttere kjøp, samle fordeler og få betalingsutsettelse. For mange fungerer re:member som et nyttig verktøy for kontantløse kjøp, reiser og netthandel. Men kostnadene kan øke raskt dersom du ikke betaler saldoen i tide eller benytter kontantuttak. Derfor handler … Les mer

Lån uten sikkerhet kan gi økonomisk fleksibilitet, men feil valg kan bli dyrt. Denne guiden forklarer hvordan du vurderer tilbud, sammenligner priser og håndterer nedbetaling på en ansvarlig måte, slik at du tar bedre beslutninger for din privatøkonomi. Hva er lån uten sikkerhet? Et lån uten sikkerhet, ofte kalt forbrukslån eller personlig lån, binder ikke en eiendel som sikkerhet. Långiveren baserer avgjørelsen på kredittvurdering, inntekt og betalingsevne. Fordelen er at du ikke risikerer bolig eller bil, men renten er vanligvis høyere enn på sikrede lån. Typiske bruksområder Refinansiering av dyr kreditt (kredittkortgjeld, smålån) Større forbruksinvesteringer (møbler, oppussing, utdanning) Uforutsette utgifter … Les mer

For mange supportere er kampen på Old Trafford mer enn et resultat — det er en reiseopplevelse. Samtidig kan utenlandsturer og kamphelger bli kostbare. Denne guiden fra Norskeforbrukslån.info forklarer hvordan du kan bruke et klubbmerket kort fornuftig, unngå skjulte kostnader og hvilke finansielle alternativer som gir trygghet uten å sette privatøkonomien i fare. Hvorfor velge et klubbkort som Manchester United Visa? Klubbkort som Manchester United Visa markedsføres ofte med eksklusive fordeler som rabatter i klubbshop, prioriterte billettmuligheter eller bonuspoeng på reiser. Slike fordeler kan gi reell verdi for en hyppig reisende supporter, men det er viktig å forstå hva som … Les mer

I en digital hverdag påvirker banken mer enn bare hvor du har lønnskontoen din. Valg fra banker som Easybank former hvilke produkter som tilbys, hvilke priser kunder møter, og hvordan vi bruker kort og kreditt. Denne artikkelen forklarer hvordan bankens rammeverk og produktvalg påvirker forbrukslån og kortbruk i Norge, og gir praktiske råd for å ta ansvarlige økonomiske beslutninger. Hvordan banker påvirker tilgang og pris på forbrukslån Banker avgjør hvem som får lån, hvilke beløp som er tilgjengelige, og hvilke renter og gebyrer som følger med. En bank kan tilby konkurransedyktige betingelser til kunder med god kredittscore, men streng kredittvurdering … Les mer

Innledning: re:member Gold i din private økonomi re:member Gold kan være et kraftig verktøy for deg som ønsker fleksibilitet og forbrukskontroll. Samtidig vil feil bruk gi høyere kostnader enn nødvendig. På Norskeforbrukslån.info beskriver vi hvordan du kan bruke kortet målrettet, kombinere det med god gjeldshåndtering og unngå typiske fallgruver. Hva skiller re:member Gold fra andre kort? re:member Gold tilbyr ofte høyere kredittgrense og flere reiseforsikringsfordeler enn enklere kredittkort. Det gir samtidig en frihet til å betale større kjøp over tid, men det betyr også at rentekostnader og gebyrer kan bli merkbare hvis saldo ikke betales innen rentefritakets frist. Viktige punkter … Les mer

Slik realiserer du MC-drømmen uten økonomiske overaskelser Å kjøpe motorsykkel er både frihet og ansvar. Mange vurderer å bruke forbrukslån til å finansiere kjøpet, men det finnes smartere veier og viktige vurderinger før du signerer en låneavtale. Denne guiden gir deg praktiske råd om forbrukslån, alternative finansieringsformer, kostnadsberegning og hva du bør sjekke før og etter kjøpet. Forbrukslån til MC: fordeler og fallgruver Forbrukslån er en enkel løsning når du trenger penger raskt, fordi lånet vanligvis ikke krever sikkerhet. Men enkel tilgang betyr ofte høyere rente og kostnader over tid. Når du vurderer et forbrukslån, fokuser på disse elementene: ÅOP … Les mer

Innledning Norskeforbrukslån.info – din guide til trygg og smart bruk av lån og kredittprodukter. I denne artikkelen ser vi på hvordan en aktør som Easybank kan påvirke markedet for forbrukslån og kredittkort i Norge, hvilke fordeler og fallgruver du bør være oppmerksom på, og hvordan du som forbruker kan ta bedre økonomiske valg. Hva er Easybank og hvorfor betyr det noe for deg? Easybank er en digital aktør som fokuserer på brukervennlige banktjenester, ofte med raske søknadsprosesser og enkle produkter. Slike banker utfordrer tradisjonelle tilbydere ved å kombinere teknologi, lavere driftskostnader og målrettede produkter. For forbrukere betyr dette potensielt bedre … Les mer

re:member Gold er et populært kredittkort i Norge som kombinerer fordelsprogrammer, fleksibilitet og digitale løsninger. For mange kan kortet være en praktisk del av privatøkonomien, men det krever også bevisst bruk for å unngå høye kostnader. I denne guiden går vi gjennom hvordan du bruker re:member Gold smart, hva du bør være oppmerksom på, og hvilke alternativer som finnes dersom kortbruk ikke er den beste løsningen for deg. Hva tilbyr re:member Gold? re:member Gold kommer ofte med fordeler som rabatt på utvalgte butikker, bonuspoeng eller cashback og ofte en rimelig reiseforsikring når reisen betales med kortet. Kortet har også en … Les mer

Hva er Komplett Bank MasterCard og hvem bør vurdere det? Komplett Bank MasterCard er et kredittkort rettet mot forbrukere som ønsker en kombinasjon av fleksibilitet, sikkerhet og bonusfordeler. Kortet passer for deg som betaler innenfor kredittrammen og utnytter fordeler som forsikringer, bonuser eller gebyrfri bruk i enkelte kanaler. Samtidig er det viktig å være klar over kostnader som renter ved ubetalt saldo og eventuelle års- eller transaksjonsgebyrer. Hovedfordeler med Komplett Bank MasterCard Følgende punkter forklarer hva mange kunder opplever som nyttig med kortet: Fleksibel kreditt: Gir tilgang til en kredittramme som kan brukes ved behov. Sikkerhet ved netthandel: Kortet tilbyr … Les mer

Effektive strategier med MyBank for å bli kvitt dyre små lån Små, dyre forbrukslån kan føles overveldende selv om beløpene virker beskjedne. Riktig strategi, gode digitale verktøy og praktiske vaner kan spare deg betydelige summer og redusere stress i privatøkonomien. Denne guiden gir moderne, konkrete tiltak du kan bruke sammen med bankens tjenester for å komme deg ut av dyr gjeld raskere. Hvorfor små lån blir dyre i praksis Selv små lån kan ha høy effektiv rente, faste gebyrer og korte nedbetalingstider som øker den månedlige belastningen. I tillegg fører flere lån til administrativt rot: man mister oversikten, betaler termingebyrer … Les mer